Банки ни зарибяват с непоискани кредитни карти

Купувате стока на изплащане. В големите магазини ви заливат реклами с обещание за нула процента лихва по кредита за покупката. За ваша изнедада наистина се оказва, че плащате цената на съотвената стока на вноски, и то действително без надбавка.

“Къде обаче е уловката? Никой не отпуска пари ей така, без печалба. Най-малко пък банките”, би попитал свикналият да го прецакват изтерзан българин.

И е прав. Със сключване на договора за стоковия кредит вие влизате в базата данни на съответната банка. И ако сте лоялен клиент, нямате просрочени вноски, оставате там задълго.

“Къде все пак е уловката?”

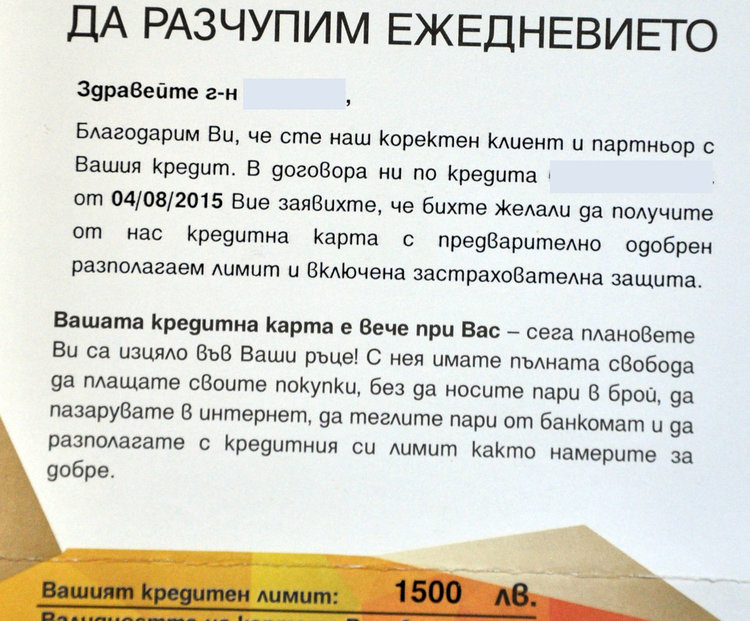

След като изплатите стоката, получавате любезно писмо от банката с кредитна карта на ваше име. Активирането й е изключително лесно, изпращате някакви данни с смс на банката, тя ви връща смс с пин кода и теглите пари без проблем. Веднага.

И ако по покупката на изплащане лихвата наистина е била нула процента, то по кредитните карти лихвите са убийствени – обикновено 17-18 на сто. Затова финансовите консултанти препоръчват да се използват кредитните карти само в краен случай. Иначе са удобство, спор няма.

Мнозина хасковлии вече получиха такива кредитни карти, при това без да са ги поискали. Някои се изкушават да ги ползват, други ги хвърлят в някое чекмедже и ги забравят.

Но има случаи, в които се получава проблем.

Искате да изтеглите кредит и добросъвестно обявявате какви са ви доходите, имуществото, какви други задължения имате. В банката проверяват данните в Централния кредитен регистър на БНБ и излиза, че лъжете. Защото там присъства вашата забутана в чекмеджето неизползвана кредитна карта със съответният лимит. И може да не получите одобрение за кредита, защото задълженията ви са големи.

В конкретния случай, проверяван от Haskovo.net, при запитване в кол центъра на банката любезно обясняват, че в договора ви за покупка на изплащане сте поискали да ви се издаде и кредитна карта.

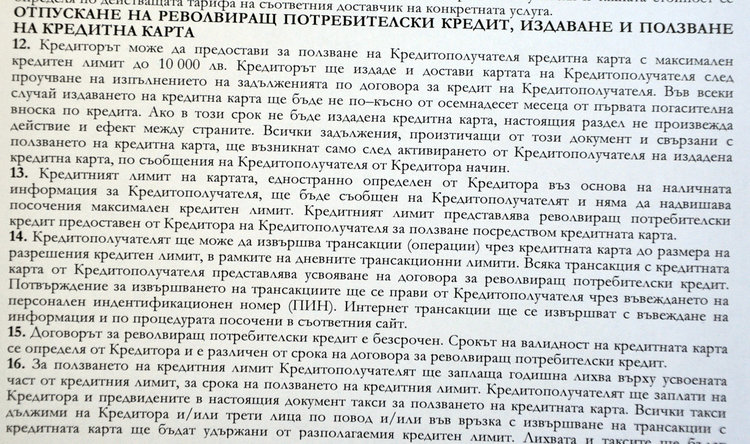

Проверката установи, че в конкретния договор за стоков кредит обаче пише: “Кредиторът може да предостави за ползване на кредитополучателя кредитна карта с максимален кредитен лимит до 10 000 лв....”

Това “може да предостави кредитна карта” звучи като “водата може да ви намокри”. Има си хас една банка да не може да издаде кредитна карта.

В писмото, придружаващо въпросната кредитна карта обаче пише друго: “Здравейте, г-не, в договора ни за кредит Вие заявихте, че бихте желали да получите от нас кредитна карта”.

Очевидно мениджърите на банката тълкуват “Банката може да издаде кредитна карта” като “Желая да получа от вас кредитна карта”.

Служителят в кол центъра на банката обяснява появяването на неподозирания от вас кредитен лимит в Централния кредитен регистър с факта, че банката няма как да издаде самата пластика без да я регистрира в БНБ. И допълват, че ако до две години не активирате картата, регистрацията се заличава.

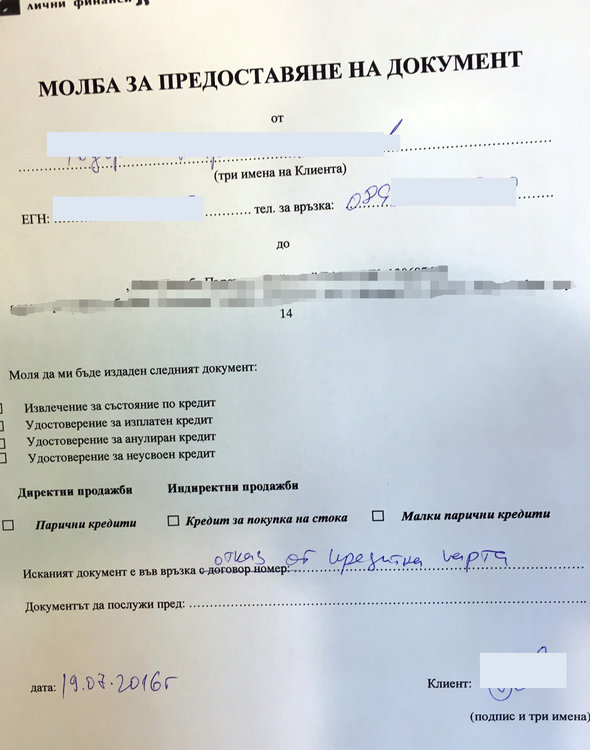

Само че вие търсите кредит преди да са изтекли тези две години. Затова ви се налага да попълните следния абсурден документ – молба до банката за “ОТКАЗ ОТ КРЕДИТНА КАРТА”. Трябва да помолите да не ви дават нещо, което никога не сте искали.

Попълвате абсурдната “молба”, защото се нуждаете от кредита.

Едва ли някоя банка ще си признае колко от зарибените клиенти са се поддали на изкушението и са активирали непоисканите си кредитни карти. В живота на средностатистическия българин нуждата от пари е в края на всеки месец или поне през месец.

Според адвокат Тодор Ташев въпросният договор е изпипан юридически още в самото заглавие “Договор за потребителски кредит, отпускане на револвиращ потребителски кредит и ползване на кредитна карта”. Въпреки това е недобра търговска практика, тъй като не дава ясна информация на клиента с какви задължания би бил обвързан. Лимитът в договора е “до 10 000 лв.”, но конкретните карти са с различен лимит. СЪвсем отделен е въпросът пък, че когато сключвате договор за покупка на изплащане, смятате, че подписвате именно договор за кредит и гледате дали числата са верни, дали вноските са коректно изчислени. Ако случайно прочетете текста на трета страница "Банката може да издаде кредитна карта", едва ли бихте му обърнали внимание. А според служители от други банки такава карта се издава след писмено искане от клиента.

От друга страна, незнанието за регистрираната в БНБ кредитна карта може да вкара човек в друг капан – декларирането на неверни данни при кандидатстване за кредит е криминализирано и се води престъпление. Тоест ставате престъпник, без да подозирате.

Независимо дали тази практика на банките е законна или недотам, тя просто е поредния капан, в който влиза човек, съблазнен от “безлихвения кредит при покупка на изплащане”.

Не споменаваме името на конкретната банка, макар изнесените факти да са абсолютно точни. Но според сигнали на читатели и други финансови институции също имали такава практика. Някои дори пращали писмото с кредитната карта по пощата като обикновена пратка. В описаният случай картата дойде по куриер.

От Комисията за защита на потребителите в София заявиха, че ще направят проверка за нелоялна търговска практика на въпросната банка.

Тодор Кръшков

Коментари (16)